橋水基金創(chuàng)始人:巨大的泡沫和財富差距帶來的巨大危險

作者:RayDalio

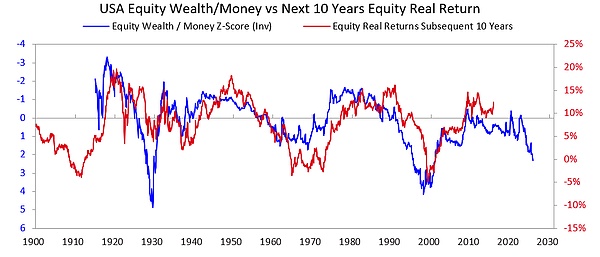

泡沫破裂是因為流入資產(chǎn)的資金開始枯竭,而股票或其他財富資產(chǎn)的持有者因某種目的(最常見的是償還債務)需要賣出資產(chǎn)換取貨幣。

接下來通常會發(fā)生什么?

泡沫破裂后,當貨幣和信貸不足以滿足金融資產(chǎn)持有者的需求時,市場和經(jīng)濟就會衰退,內(nèi)部社會和政治動蕩通常會加劇。如果貧富差距巨大,這種情況尤為明顯,因為這會加劇富人/右翼和窮人/左翼之間的分歧和憤怒。在我們考察的1927-1933年案例中,這種動態(tài)引發(fā)了大蕭條,進而導致嚴重的內(nèi)部沖突,尤其是在富人/右翼和窮人/左翼之間。這種動態(tài)最終導致胡佛總統(tǒng)下臺,羅斯福總統(tǒng)當選。

自然而然,當泡沫破裂、市場和經(jīng)濟下滑時,就會帶來巨大的政治變革、巨額財政赤字和大規(guī)模債務貨幣化。以1927-1933年的案例為例,市場和經(jīng)濟下滑發(fā)生在1929-1932年,政治變革發(fā)生在1932年,這些因素導致羅斯福總統(tǒng)的政府在1933年出現(xiàn)了巨額預算赤字。

他的中央銀行大量印鈔,導致貨幣貶值(例如,相對于黃金而言)。這種貨幣貶值方式緩解了貨幣短缺,并:a) 幫助那些被債務壓得喘不過氣的系統(tǒng)重要性債務人償還債務;b)推高了資產(chǎn)價格;c)刺激了經(jīng)濟。在這樣的時期上臺的領導人通常也會做出許多令人震驚的財政改革,我在這里無法詳細解釋,但我可以肯定的是,這些時期往往會導致巨大的沖突和財富的巨大轉移。以羅斯福為例,這些情況導致了一系列重大的財政政策改革,旨在將財富從頂層轉移到底層(例如,將最高邊際所得稅率從20世紀20年代的25%提高到79%,大幅提高遺產(chǎn)稅和贈與稅,以及大幅增加社會福利項目和補貼)。這也導致了國家內(nèi)部以及國家之間的巨大沖突。

這就是典型的動態(tài)。縱觀歷史,這種情形在無數(shù)國家、許多年間里反復出現(xiàn),迫使無數(shù)領導人和無數(shù)央行一次又一次做出同樣的應對,案例多到這里無法一一列舉。順便一提,1913年以前,美國沒有中央銀行,政府也沒有印鈔的權力,因此銀行違約和通貨緊縮的經(jīng)濟蕭條更為常見。無論哪種情況,債券持有者都會遭受損失,而黃金持有者則會獲利頗豐。

雖然1927-1933年的例子很好地展現(xiàn)了經(jīng)典的泡沫破裂周期,但那次事件也算是比較極端的。同樣的動態(tài)也體現(xiàn)在尼克松總統(tǒng)和美聯(lián)儲在1971年采取的措施中,而這些措施幾乎導致了所有其他泡沫和崩盤的發(fā)生(例如,1989-1990年的日本金融危機、2000年的互聯(lián)網(wǎng)泡沫等等)。這些泡沫和崩盤還有許多其他典型特征(例如,市場極受缺乏經(jīng)驗的投資者追捧,他們被熱度吸引、加杠桿買入、巨額虧損,然后憤怒不已)。

這種動態(tài)模式在過去數(shù)千年中一直存在(即貨幣需求大于供給)。人們不得不出售財富來獲取貨幣,泡沫破裂,隨之而來的是違約、貨幣增發(fā)以及糟糕的經(jīng)濟、社會和政治領域出現(xiàn)惡劣的后果。換句話說,金融財富和貨幣數(shù)量之間的不平衡,以及金融財富(尤其是債務資產(chǎn))被兌換成貨幣的行為,一直是導致銀行擠兌的根源,無論是私人銀行還是政府控制的中央銀行。這些擠兌要么導致違約(這種情況大多發(fā)生在美聯(lián)儲成立之前),要么促使中央銀行創(chuàng)造貨幣和信貸,提供給那些至關重要、不容破產(chǎn)的機構,以確保它們能夠償還貸款,避免破產(chǎn)。

因此,請牢牢記住:

當承諾交付貨幣的憑證(即債務資產(chǎn))的規(guī)模遠大于現(xiàn)有資金總量,且需要出售金融資產(chǎn)來獲取資金時,務必警惕泡沫破裂,并確保自身受到保護(例如,避免承擔過高的信貸風險,并持有一定數(shù)量的黃金)。如果這種情況發(fā)生在財富差距巨大的時期,則需密切關注可能出現(xiàn)的重大政治和財富再分配變動,并確保做好應對準備。

雖然利率上升和信貸緊縮是導致人們出售資產(chǎn)以獲取所需資金的最常見原因,但任何造成資金需求的原因(例如財富稅)以及出售金融財富以獲取資金的行為都可能導致這種動態(tài)。

當巨大的財富/貨幣缺口與巨大的財富差距同時存在時,應視為極度危險的情形。從20世紀20年代至今

(如果你不想閱讀關于我們?nèi)绾螐?0世紀20年代發(fā)展至今的簡要回顧,可以跳過此部分。)

雖然我之前提到過20世紀20年代的泡沫如何導致了1929-1933年的崩盤和經(jīng)濟大蕭條,但為了快速回顧一下,這次泡沫破裂及其引發(fā)的經(jīng)濟大蕭條導致羅斯福總統(tǒng)在1933年違背了美國政府按承諾價格交付當時的硬通貨(黃金)的承諾。政府大量印鈔,黃金價格上漲了約70%。我將略過1933-1938年的通貨再膨脹如何導致1938年的緊縮;1938-1939年的“衰退”如何創(chuàng)造了經(jīng)濟和領導層所需的各種因素,這些因素與德國和日本崛起挑戰(zhàn)英美兩大強國的地緣政治動態(tài)共同導致了第二次世界大戰(zhàn);以及經(jīng)典的“大周期”如何將我們從1939年帶到1945年(舊的貨幣、政治和地緣政治秩序崩潰,新的秩序建立)。

我不會深入探討原因,但需要指出的是,這些因素導致美國變得非常富有(當時美國掌握著全球三分之二的貨幣,而這些貨幣都是黃金),并且實力強大(美國創(chuàng)造了全球一半的GDP,并且是當時的軍事霸主)。因此,當布雷頓森林體系確立新的貨幣秩序時,它仍然以黃金為基礎,美元與黃金掛鉤(其他國家可以用獲得的美元以每盎司35美元的價格購買黃金),其他國家的貨幣也與黃金掛鉤。然后,在1944年至1971年間,美國政府的支出遠遠超過稅收收入,因此它大量舉債,并將這些債務出售,從而產(chǎn)生了遠超中央銀行黃金儲備的黃金索取權。看到這種情況,其他國家開始用手中的紙幣兌換黃金。這導致貨幣和信貸極度緊縮,因此尼克松總統(tǒng)在1971年效仿羅斯福總統(tǒng)在1933年的做法,再次使法定貨幣相對于黃金貶值,導致金價飆升。簡單來說,從那時起至今,a)政府債務和償債成本相對于償還政府債務所需的稅收收入急劇上升(尤其是在2008年全球金融危機后的2008-2012年期間以及2020年新冠疫情引發(fā)的金融危機之后);b)收入和財富差距擴大到如今的程度,造成了不可調(diào)和的政治分歧;c)股市可能存在泡沫,而泡沫的形成正是由信貸、債務和創(chuàng)新支撐的對新技術的投機所推動的。

下圖顯示了收入最高的10%人群相對于收入最低的90%人群的收入占比——你可以看到現(xiàn)在的差距非常大。

我們現(xiàn)在所處的位置

美國以及所有其他過度舉債且實行民主制度的國家政府,現(xiàn)在都面臨著這樣的困境:a) 他們無法像以前那樣增加債務;b) 他們無法大幅提高稅收;c) 他們無法大幅削減開支以避免出現(xiàn)赤字和債務增加。他們現(xiàn)在進退兩難。

更詳細地解釋一下:

他們無法借到足夠的錢,因為自由市場對他們的債務需求已不足。(這是因為他們已經(jīng)負債累累,而且他們的債務持有者已經(jīng)持有過多的債務。)此外,其他國家(例如中國)的債務資產(chǎn)持有者擔心戰(zhàn)爭沖突可能導致他們無法收回債務,因此他們購買債券的行動正在減少,并將債務資產(chǎn)轉向黃金。

他們無法提高稅收,因為如果他們對最富有的1-10%的人(擁有大部分財富)提高稅收,a)這些人會離開,帶走他們的納稅資金,或者b)政客們會失去最富有的1-10%的人的支持(這對資助昂貴的競選活動至關重要),或者c)他們會戳破泡沫。

他們也無法大幅削減開支和福利,因為這在政治上,甚至在道德上都是難以接受的,特別是這種削減會不成比例地傷害底層60%的人群……

所以他們被困住了。

正因如此,所有債務高企、財富差距巨大、價值觀嚴重分裂的民主國家政府都陷入了麻煩。

鑒于這些情況,以及民主政治體制的運作方式和人性,政客們承諾快速解決問題,卻無法取得令人滿意的成果,很快便被趕下臺,取而代之的是新一任政客,他們同樣承諾快速解決問題,失敗后再次被取代,如此循環(huán)往復。這就是為什么英國和法國這兩個擁有快速更換領導人制度的國家,在過去五年里都更換了四位首相。

換句話說,我們現(xiàn)在正看到大周期這一階段典型的經(jīng)典模式。這一動態(tài)極其重要,現(xiàn)在應該已經(jīng)顯而易見了。

與此同時,股市和財富繁榮高度集中在頂尖的人工智能相關股票(例如,“Magnificent7”)和少數(shù)超級富豪手中,而人工智能正在取代人類,加劇了財富/貨幣差距以及人與人之間的財富差距。歷史上多次出現(xiàn)過這種動態(tài),我認為極有可能引發(fā)強烈的政治和社會反彈,至少會顯著改變財富分配格局,最嚴重的情況下甚至可能導致嚴重的社會和政治動蕩。

現(xiàn)在讓我們來看看這種動態(tài)和巨大的財富差距是如何共同給貨幣政策帶來問題的,以及財富稅是如何刺破泡沫并引發(fā)崩盤的。數(shù)據(jù)看起來是什么樣的

現(xiàn)在我將比較財富和收入排名前10%的人群與財富和收入排名后60%的人群。我選擇排名后60%的人群是因為這部分人占了絕大多數(shù)。

簡而言之:

最富有的人群(前1-10%)擁有的財富、收入和股票遠超大多數(shù)人(后60%)。

最富有的人的大部分財富都來自資產(chǎn)增值,而這種增值在財富出售之前無需繳稅(這與收入不同,收入在獲得時就需要繳稅)。

隨著人工智能的蓬勃發(fā)展,這些差距正在擴大,而且很可能會以更快的速度擴大。

如果對財富征稅,就需要出售資產(chǎn)來支付稅款,這可能會直接刺破泡沫。

更具體地說:

在美國,收入最高的10%的家庭受過良好教育,經(jīng)濟生產(chǎn)力極高,他們占據(jù)了約50%的收入,擁有約三分之二的總財富,持有約90%的股票,并繳納約三分之二的聯(lián)邦所得稅,而且這些數(shù)字都在快速增長。換句話說,他們生活優(yōu)渥,貢獻巨大。

相比之下,底層60%的人口受教育程度不高(例如,60%的美國人閱讀水平低于六年級),經(jīng)濟生產(chǎn)力相對較低,他們的總收入僅占全國的30%左右,擁有的財富僅占總財富的5%,持有的股票也僅占總股票的5%左右,繳納的聯(lián)邦稅也不足總稅額的5%。他們的財富和經(jīng)濟前景相對停滯不前,因此在經(jīng)濟上舉步維艱。

自然而然,人們面臨著巨大的壓力,要對財富和金錢進行征稅,并將財富和金錢從最富有的10%的人重新分配給最貧窮的60%的人。

盡管美國從未有過財富稅,但現(xiàn)在在州和聯(lián)邦層面都有很大呼聲要開征。為什么以前不征財富稅,現(xiàn)在要征?因為錢都集中在他們那里——也就是說,頂層人群主要是通過資產(chǎn)增值致富,而不是通過勞動所得,且增值部分目前不納稅。

財富稅存在三大問題:

富人可以移民,一旦移民,他們就把自己的才能、生產(chǎn)力、收入、財富和納稅能力一起帶走,離開的地方會全部減少,而遷入的地方則全部增加;

它們很難實施(原因你大概知道,我就不展開了,因為這篇文章已經(jīng)太長了);

把用于投資、提升生產(chǎn)率的資金拿走交給政府,寄希望于政府能高效使用,使底層60%的人變得富有生產(chǎn)力并繁榮昌盛——這種假設極不現(xiàn)實。

基于這些原因,我更傾向于對未實現(xiàn)的資本收益征收一個可以接受的稅率(例如5-10%)。但這又是另一個話題了,以后再討論。那么財富稅到底會怎么運作呢?

我將在后續(xù)文章中更全面地探討這個問題。簡而言之,美國家庭資產(chǎn)負債表顯示其總財富約為150萬億美元,但其中現(xiàn)金或存款不足5萬億美元。因此,如果征收1-2%的年度財富稅,所需的現(xiàn)金儲備將超過每年1-2萬億美元——而實際的流動現(xiàn)金池規(guī)模遠不及此。

任何類似的做法都會戳破泡沫,導致經(jīng)濟崩潰。當然,財富稅不會對所有人征收,而是只對富人征收。這篇文章已經(jīng)夠長了,我就不贅述具體數(shù)字了。簡而言之,財富稅會:1)引發(fā)私募股權和上市股權的強制拋售,壓低估值;2)增加信貸需求,可能推高富人和整個市場的借貸成本;3)促使財富向更友好的司法管轄區(qū)外流或轉移。如果政府對未實現(xiàn)收益或流動性較差的資產(chǎn)(例如私募股權、風險投資,甚至是集中持有的上市股權)征收財富稅,這些壓力將會更加顯著。