美國經濟:異常繁榮還是即將破裂的泡沫?

來源:周子衡

最近,出現了大量關于“美國例外論”的文章和評論,即美國經濟在經濟增長、高科技投資和生產力方面突飛猛進,將世界其他國家甩在身后。因此,美元走高、股市繁榮也就不足為奇了。這一成功歸因于監管減少、企業家精神、投資稅降低等——換句話說,沒有歐洲、日本和其他發達資本主義經濟體遭受的政府干預。人們對美國的成功充滿樂觀情緒,甚至在更廣泛的公眾中也是如此,而不僅僅是在股市中。美國RealClearMarkets/TIPP經濟樂觀指數已升至2021年8月以來的最高水平,但仍低于疫情前的水平。

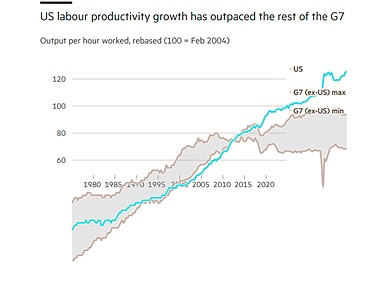

事實上,如果我們回顧生產力增長的歷史,就會發現資本主義經濟體越來越無法擴大生產力和提高勞動生產率。您可以從下表中看到這一點。2006-18年美國生產力增長遠好于其他主要資本主義經濟體,但增長率僅為1990年代的一半。

事實上,有大量證據表明,人工智能熱潮可能只是一場泡沫——馬克思所說的虛擬資本(即對人工智能相關公司股票和美元的投資)大幅增長,與人工智能實現的利潤和生產性投資的現實嚴重不符。

洛克菲勒國際公司董事長魯奇爾·夏爾馬在《金融時報》上再次稱美國股市繁榮是“所有泡沫之母”。讓我引用一下:“全球投資者向一個國家投入的資本比現代歷史上任何時候都要多。美國股市現在高于其他市場。相對價格是自一個多世紀前有數據以來的最高水平,相對估值也處于半個世紀前有數據以來的最高水平。因此,美國在全球主要股票指數中所占比例接近70%,高于1980年代的30%。從某些指標來看,美元的交易價值比發達國家50年前放棄固定匯率以來的任何時候都要高。”

但“市場對‘美國例外論’的敬畏已經過度……談論科技或人工智能泡沫,或關注增長和動量的投資策略泡沫,掩蓋了美國市場所有泡沫的根源。美國完全占據了全球投資者的思維空間,被過度持有、高估和過度炒作到了前所未有的程度。與所有泡沫一樣,很難知道這個泡沫何時會破滅,也很難知道什么會引發它的衰落。”

而且這種泡沫的支撐非常薄弱。美國股市推動著世界股市,而推動美國股市的只有七只股票:即所謂的七大股票。對于絕大多數美國公司而言,除了蓬勃發展的能源行業、社交媒體和科技行業之外,情況并不樂觀。標普500指數成分股公司的每股自由現金流三年來沒有增長(見下圖紅線)。利潤增長預測與實際增長情況大相徑庭。

股市尚未崩盤。但如果崩盤,許多公司陷入困境,債務負擔不斷增加,金融危機很可能會波及‘實體經濟’。并蔓延至全球。

主要經濟體的生產率增長普遍放緩,因為生產性投資增長下降。而在資本主義經濟體中,生產性投資是由盈利能力驅動的。20世紀70年代盈利能力危機后,新自由主義試圖提高盈利能力,但只取得了部分成功,并在新世紀開始時就結束了。21世紀的停滯和“長期蕭條”表現為私人和公共債務不斷增加,因為政府和企業試圖通過增加借貸來克服停滯和低盈利能力。

這仍然是美國例外論的致命弱點。美國例外論的故事其實就是歐洲崩潰的故事——那是另一個故事。