加密的金融煉金術(shù):企業(yè)資產(chǎn)負(fù)債表的金融創(chuàng)新

文章作者:SaurabhDeshpande 文章編譯:Blockunicorn前言

牛頓如今以其引力研究而聞名,但在他的時(shí)代,他有另一項(xiàng)興趣領(lǐng)域:金融煉金術(shù)。換句話說,就是試圖從鉛等材料中創(chuàng)造黃金的追求。他的探索引領(lǐng)他研究神學(xué)。現(xiàn)代金融與他的興趣相呼應(yīng)。我們生活在一個(gè)通過組合必要元素將鉛轉(zhuǎn)化為黃金的金融工程時(shí)代。

在今天的文章中,Saurabh解釋了企業(yè)如何將Crypto納入其資產(chǎn)負(fù)債表,并在其真實(shí)價(jià)值上獲得溢價(jià)。MicroStrategy是一家季度收入略超1億美元的公司,卻持有接近1090億美元的Bitcoin。全球有80家公司正在探索如何將Crypto納入其資產(chǎn)負(fù)債表。傳統(tǒng)金融機(jī)構(gòu)對(duì)此非常看好,并為這類股票的波動(dòng)性和上漲潛力支付了溢價(jià)。

Saurabh探討了可轉(zhuǎn)換債券的出現(xiàn)如何促成了這一蓬勃發(fā)展的生態(tài)系統(tǒng),以及隨之而來的風(fēng)險(xiǎn)和探索將其他Crypto納入資產(chǎn)負(fù)債表的公司。通過可轉(zhuǎn)換債券與優(yōu)先股實(shí)現(xiàn)Bitcoin溢價(jià)

一家季度收入為1.11億美元的軟件/商業(yè)智能公司,市值卻高達(dá)1090億美元。它是如何實(shí)現(xiàn)這一壯舉的?它用別人的錢購(gòu)買了Bitcoin。而市場(chǎng)現(xiàn)在對(duì)其估值的溢價(jià)高達(dá)73%,相比其持有的Bitcoin數(shù)量。這種數(shù)學(xué)背后的煉金術(shù)是什么?

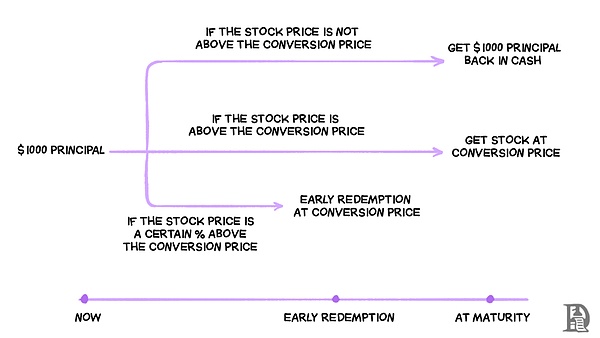

Strategy(前身為MicroStrategy)創(chuàng)造了一種金融機(jī)制,使其能夠以幾乎零成本借錢購(gòu)買Bitcoin。以其2024年11月發(fā)行的30億美元可轉(zhuǎn)換債券為例,運(yùn)作方式如下:公司發(fā)行了支付0%利息的可轉(zhuǎn)換債券,這意味著債券持有人不會(huì)獲得定期利息支付。相反,每1000美元的債券可以轉(zhuǎn)換為1.4872股Strategy股票,但前提是股票價(jià)格在到期前達(dá)到或超過672.40美元。

發(fā)行這些債券時(shí),股票交易價(jià)格為433.80美元,因此需要上漲55%才能使轉(zhuǎn)換有利可圖。如果股票價(jià)格從未達(dá)到該水平,債券持有人將在五年后簡(jiǎn)單地拿回1000美元。但如果Strategy的股票飆升(通常在Bitcoin上漲時(shí)會(huì)發(fā)生),債券持有人可以轉(zhuǎn)換為股票并獲得所有上漲收益。

其巧妙之處在于,債券持有人實(shí)際上是在押注Bitcoin的表現(xiàn),同時(shí)享受直接購(gòu)買Bitcoin者所沒有的下跌保護(hù)。如果Bitcoin崩盤,他們?nèi)匀豢梢阅没乇窘穑驗(yàn)樵谄飘a(chǎn)時(shí)債券優(yōu)先于股票。同時(shí),Strategy得以免費(fèi)借到30億美元,并立即用這些資金購(gòu)買更多Bitcoin。

但關(guān)鍵的觸發(fā)機(jī)制是:從2026年12月起(發(fā)行后僅兩年),如果Strategy的股票在特定時(shí)期內(nèi)交易價(jià)格高于874.12美元(轉(zhuǎn)換價(jià)格的130%),公司可以強(qiáng)制提前贖回這些債券。這種“贖回條款”意味著,如果Bitcoin推動(dòng)股價(jià)足夠高,Strategy可以迫使債券持有人轉(zhuǎn)換為股票或提前拿回本金。這使公司能夠以更有利的條件進(jìn)行再融資。

這一策略之所以有效,是因?yàn)锽itcoin在過去13年中實(shí)現(xiàn)了約 85%的年化增長(zhǎng),在過去五年中實(shí)現(xiàn)了 58%的年化增長(zhǎng)。公司押注Bitcoin的增長(zhǎng)速度將遠(yuǎn)超觸發(fā)轉(zhuǎn)換所需的55%的股價(jià)升值,并且他們已經(jīng)通過成功贖回早期債券發(fā)行并節(jié)省了數(shù)百萬美元的利息支出,證明了這一策略的可行性。

這一結(jié)構(gòu)的核心是三種不同的永久優(yōu)先股系列:STRF、STRK 和 STRD,每種都針對(duì)不同的投資者類型進(jìn)行了定制。

STRF:永久優(yōu)先股,10%累積股息,優(yōu)先級(jí)最高。如果Strategy未能支付股息,必須在支付其他股東之前支付所有未付的STRF股息,并且股息率會(huì)因違約而增加作為懲罰。

STRK:永久優(yōu)先股,8%累積股息,中等優(yōu)先級(jí)。未支付的股息會(huì)累積,必須在普通股東獲得任何回報(bào)之前全額支付。還包括轉(zhuǎn)換為普通股的權(quán)利。

STRD:永久優(yōu)先股,10%非累積股息,優(yōu)先級(jí)最低。較高的股息率彌補(bǔ)了較高的風(fēng)險(xiǎn)——如果Strategy跳過支付,這些股息將永遠(yuǎn)喪失,無需后期補(bǔ)足。

永久優(yōu)先股讓Strategy能夠籌集類似股權(quán)的資本,同時(shí)永遠(yuǎn)支付類似債券的股息,每種系列都根據(jù)不同投資者的風(fēng)險(xiǎn)偏好進(jìn)行定制。累積特性保護(hù)STRF和STRK持有者,確保最終支付所有股息,而STRD則提供更高的當(dāng)前收入,但對(duì)未支付的股息沒有安全保障。

Strategy 從2020年8月開始籌集資金購(gòu)買Bitcoin(BTC)。自那時(shí)起,Bitcoin價(jià)格從11,500美元飆升至108,000美元,增長(zhǎng)約9倍。與此同時(shí),Strategy 的股票價(jià)格從13美元激增至370美元,增長(zhǎng)近30倍。

在贖回這些可轉(zhuǎn)換債券時(shí),Strategy 可以簡(jiǎn)單地向債券持有人發(fā)行新股。債券持有人獲得的參考股價(jià)在發(fā)行時(shí)已注明,通常比發(fā)行時(shí)的股價(jià)高出約30-50%。只有當(dāng)股價(jià)低于指定的轉(zhuǎn)換價(jià)格時(shí)才會(huì)出現(xiàn)問題。在這種情況下,Strategy 需要返還現(xiàn)金,它可以通過發(fā)行條件更優(yōu)惠的新一輪債務(wù)來償還早期債務(wù),或通過出售Bitcoin來覆蓋現(xiàn)金需求。價(jià)值鏈

顯然,一切始于公司試圖收購(gòu)Bitcoin。但最終他們會(huì)使用交易所和托管服務(wù)。例如,Strategy 是CoinbasePrime的客戶。它通過Coinbase來購(gòu)買Bitcoin,并將Bitcoin存儲(chǔ)在CoinbaseCustody、Fidelity及其自己的多重簽名錢包中。Coinbase從 Strategy 的Bitcoin交易和存儲(chǔ)中賺取的具體收入難以準(zhǔn)確估算,但我們可以進(jìn)行推測(cè)。

假設(shè)交易費(fèi)用和托管成本

假設(shè)像Coinbase這樣的交易所為代表Strategy進(jìn)行場(chǎng)外交易(OTC)購(gòu)買Bitcoin收取5個(gè)基點(diǎn)(0.05%)的費(fèi)用,以平均執(zhí)行價(jià)格7萬美元計(jì)算,購(gòu)買50萬枚Bitcoin可為交易所帶來1750萬美元的收入。Bitcoin托管服務(wù)商通常收取0.2%至1%的年費(fèi)。假設(shè)按較低的0.2%計(jì)算,存儲(chǔ)10萬枚Bitcoin(按每枚10.8萬美元計(jì)),托管服務(wù)商每年可為存儲(chǔ)Strategy的Bitcoin賺取了2160萬美元的收入。超越Bitcoin

到目前為止,創(chuàng)建投資工具以提升BTC在資本市場(chǎng)上的曝光度已取得良好進(jìn)展。2025年5月,SharpLink通過由ConsenSys創(chuàng)始人JoeLubin牽頭的私募股權(quán)投資(PIPE)籌集了4.25億美元,Lubin也擔(dān)任了執(zhí)行董事長(zhǎng)。該輪融資發(fā)行價(jià)為每股6.15美元,發(fā)行約6900萬股新股,將用于購(gòu)買約12萬枚ETH,這些ETH可能會(huì)在之后進(jìn)行質(zhì)押。目前,ETHETF還不允許質(zhì)押。

這種提供3-5%收益率的工具自動(dòng)比ETF更具吸引力。在發(fā)行宣布前,SharpLink的股價(jià)為3.99美元,市值約為280萬美元,流通股約69.9萬股。此次發(fā)行價(jià)格比市場(chǎng)價(jià)格溢價(jià)54%。宣布后,股價(jià)飆升至124美元的高點(diǎn)。

這類投資工具也能提供3-5%的收益率,因此自然比ETF更具吸引力。在發(fā)行公告發(fā)布前,SharpLink的交易價(jià)格為每股3.99美元,市值約為280萬美元,流通股數(shù)約為69.9萬股。此次發(fā)行價(jià)格較市場(chǎng)價(jià)格溢價(jià)54%。公告發(fā)布后,該股飆升至124美元的高點(diǎn)。

新發(fā)行的6900萬股約為當(dāng)前流通股的100倍。

Upexi計(jì)劃在2025年第四季度前收購(gòu)超過100萬枚Solana(SOL),同時(shí)保持現(xiàn)金流中性。該計(jì)劃始于通過私募發(fā)行4380萬股籌集1億美元,由GSR牽頭。Upexi預(yù)計(jì)通過6-8%的質(zhì)押收益率加上最大可提取價(jià)值(MEV)返利來覆蓋優(yōu)先股股息,并自籌資金購(gòu)買更多SOL。宣布當(dāng)天,股價(jià)從2.28美元跳漲至22美元,最終收于約10美元。

Upexi原有3720萬股,新發(fā)行股份對(duì)原有股東的稀釋率約為54%。但股價(jià)上漲約400%,完全彌補(bǔ)了稀釋影響。

SolStrategies是另一家通過資本市場(chǎng)籌集資金購(gòu)買SOL的公司。該公司運(yùn)營(yíng)著Solana的驗(yàn)證節(jié)點(diǎn),90%以上的收入來自質(zhì)押獎(jiǎng)勵(lì)。目前公司已質(zhì)押了39萬枚SOL,另有約316萬枚SOL由第三方委托。2025年4月,SolStrategies通過與ATWPartners的可轉(zhuǎn)換債券協(xié)議獲得高達(dá)5億美元的融資設(shè)施。首批2000萬美元已用于購(gòu)買122,524枚SOL。

最近,該公司提交了一份高達(dá)10億美元的混合證券發(fā)行計(jì)劃,包括普通股(包括“市價(jià)發(fā)行”)、認(rèn)股權(quán)證、認(rèn)購(gòu)收據(jù)、單位、債務(wù)證券或其組合,為其提供了通過不同機(jī)制籌資的靈活性。

與Strategy的可轉(zhuǎn)換債券不同,SparkLink和Upexi是通過直接發(fā)行新股來籌集資金。在我看來,Strategy允許100%現(xiàn)金贖回的選擇權(quán)模式針對(duì)的是不同類型的投資者。如果我只是通過購(gòu)買你的股票來獲得ETH或SOL的敞口,為什么我不直接購(gòu)買ETH或SOL呢?為什么要承擔(dān)中間商過度杠桿化的額外風(fēng)險(xiǎn)呢?除非有額外的服務(wù),否則使用擁有足夠營(yíng)業(yè)利潤(rùn)緩沖來支付利息的可轉(zhuǎn)換債券進(jìn)行融資更有意義。

當(dāng)音樂停止

這些可轉(zhuǎn)換債券針對(duì)的是尋求不對(duì)稱風(fēng)險(xiǎn)回報(bào)機(jī)會(huì)的對(duì)沖基金和機(jī)構(gòu)債券交易員,而非散戶投資者或傳統(tǒng)股權(quán)基金。

從他們的角度看,這些工具提供了“正面我大賺,反面我虧得不多”的投資機(jī)會(huì),符合其風(fēng)險(xiǎn)框架。如果Bitcoin在兩到三年內(nèi)實(shí)現(xiàn)預(yù)期的30-50%上漲,就轉(zhuǎn)換債券;如果市場(chǎng)不順,即使考慮到通貨膨脹的輕微損失,也能拿回100%的本金。

這種結(jié)構(gòu)的妙處在于它解決了機(jī)構(gòu)投資者的實(shí)際問題。許多對(duì)沖基金和養(yǎng)老基金要么缺乏直接持有Crypto的基礎(chǔ)設(shè)施,要么受到投資授權(quán)的限制,無法直接購(gòu)買Bitcoin。這些可轉(zhuǎn)換工具提供了符合監(jiān)管的后門進(jìn)入加密市場(chǎng),同時(shí)保持固定收益配置所需的下跌保護(hù)。

這種優(yōu)勢(shì)本質(zhì)上是暫時(shí)的。隨著監(jiān)管清晰度的提高,以及更多配備托管的解決方案、受監(jiān)管交易所和更清晰會(huì)計(jì)標(biāo)準(zhǔn)的直接加密投資工具出現(xiàn),這些復(fù)雜繞道的需求將減少。目前投資者通過Strategy獲得Bitcoin敞口支付的73%溢價(jià),可能隨著更多直接替代方案的出現(xiàn)而壓縮。

我們之前見過類似的情況。機(jī)會(huì)主義管理者曾利用GrayscaleBitcoin信托(GBTC)的溢價(jià)——購(gòu)買Bitcoin并存入Grayscale信托,然后在二級(jí)市場(chǎng)以20-50%的凈資產(chǎn)值(NAV)溢價(jià)出售GBTC股份。當(dāng)所有人都開始這樣做時(shí),GBTC從高峰溢價(jià)轉(zhuǎn)為2022年底創(chuàng)紀(jì)錄的50%折價(jià)。這一周期表明,如果沒有可持續(xù)的收入支撐重復(fù)融資,加密資產(chǎn)支持的股權(quán)玩法最終會(huì)被套利所消除。

關(guān)鍵問題是,這種情況能持續(xù)多久?當(dāng)溢價(jià)崩盤時(shí),誰能屹立不倒?擁有強(qiáng)大基礎(chǔ)業(yè)務(wù)和保守杠桿比率的公司可能經(jīng)受住轉(zhuǎn)型。那些追逐加密資產(chǎn)儲(chǔ)備、沒有可持續(xù)收入來源或防御性護(hù)城河的公司,可能在投機(jī)熱潮破裂后面臨稀釋驅(qū)動(dòng)的拋售。

目前,音樂還在播放,所有人都在起舞。機(jī)構(gòu)資本正在流入,溢價(jià)在擴(kuò)大,每周都有更多公司宣布Bitcoin和加密資產(chǎn)儲(chǔ)備策略。但聰明的資金明白,這是一場(chǎng)交易,而非投資主題。能夠存活的公司將是那些利用這一窗口建立超越其加密資產(chǎn)持有價(jià)值的持久價(jià)值的公司。

企業(yè)資產(chǎn)負(fù)債表的轉(zhuǎn)型可能是永久的,但我們今天看到的超高溢價(jià)并非如此。問題在于,你是定位于從這一趨勢(shì)中獲利,還是只是另一個(gè)在音樂停止時(shí)希望找到座位的玩家。