拉美加密掘金:搶灘 Web3 鏈上數字銀行

幾乎在每個敘事設計以及活動背后,我都會以一個Bankless描述的愿景結尾:我們能夠通過stablecoinpayment+onchainfinance搭建起一個Web3的鏈上數字銀行,構建幾乎所有傳統銀行能夠實現的服務,實現金融普惠,金融平權。

這個宏大愿景的背后的出發點,不僅僅加密原生的應用CryptoConsumerApp、DeFi、公鏈,還可以是穩定幣支付公司、Fintech等等。可以說,新型數字銀行的革命到來了。

傳統數字銀行Fintech方興未艾,Nubank市值達720億美元,在拉美服務1.22億用戶;Revolut估值750億美元,全球客戶超6000萬;Chime2025年上市即市值116億美元,僅在美國就有1800萬賬戶。這些“數字原生”銀行證明:更好、更快、更便宜的銀行服務可以擴張到數億用戶,創造數十億美元收入——且一家實體網點都不需要。

加密原生Web3鏈上銀行已經嶄露頭角。加密用戶早就在自主托管、點對點交易、用穩定幣賺收益,市場正在覺醒。但對于這些數字原生的普通人而言,加密仍太復雜、太危險。他們需要的是橋梁:Web3新型銀行——熟悉的銀行界面,卻跑在Blockchain軌道、穩定幣賬戶和DeFi基礎設施之上。

因此,我們編譯了MOICDigitalOnchainNeobanks&theLATAMGoldRush一文,從傳統數字銀行的角度出發,來看搭建在Blockchain和穩定幣架構之上的Web3鏈上銀行,將在未來如何滿足用戶的需求,服務那些傳統金融服務不到的人群。

重點我們將關注拉美地區。這里加密已經扎根,已證明新型銀行可以稱王,已是穩定幣原生。拉美具備貨幣危機、僑匯依賴、金融排斥等結構性條件,使得Web3新型銀行不僅“有用”,而是“必需”。該地區每年處理數萬億美元加密交易,其中50–90%是穩定幣支付而非投機。阿根廷178%的通脹率,讓人們對美元計價賬戶求之若渴;每年1600億美元的僑匯在這片土地流動,卻被盤剝式手續費層層吸血;1.22億人仍無銀行賬戶,卻人人手握智能手機。

https://www.moicdigital.com/neobanks-latam-report

這片江山并非自古就有,整個賽道不過十歲出頭,合計市值卻已媲美百年老店。15年前,大多數玩家根本不存在:Revolut成立于2015年;N26、Chime、Nubank均誕生于2013年。

2023–2024年起,多家公司陸續盈利,證明模式可規模化;公開上市則更晚:Nubank2021年12月IPO,SoFi同年上市,Chime拖到2025年才掛牌——故事才剛開篇。拉美跑出的超級明星

關鍵來了:全球客戶最多的數字銀行總部在拉丁美洲。Nubank在巴西、墨西哥、哥倫比亞擁有1.22億用戶,比Revolut加Chime還多。僅用十余年,它就從零起步覆蓋巴西60%的成年人口;年營收115億美元,凈資產收益率29%,讓傳統銀行眼紅。

連沃倫·巴菲特也下注:2021年,伯克希爾·哈撒韋在其Pre-IPO輪砸下5億美元——傳奇投資人極少碰科技與金融科技,這次卻罕見出手。

設想一下:如果拉美能在高通脹、金融排斥的市場里,用法幣賬戶就養出700億美元的數字銀行,那么當Web3鏈上數字銀行把穩定幣基礎設施+DeFi收益+Blockchain軌道帶給同一批人群時,機會會有多大?

這就是我們要抓住的空白。1.3單位經濟學與收入模式

要看清Web3鏈上數字銀行的機會有多大,先得弄明白傳統數字銀行怎么賺錢,以及它們的單位經濟學為何碾壓老牌銀行。傳統銀行業:7萬億美元的年營收基線

先看體量。據麥肯錫《2024全球銀行業年度回顧》,全球銀行業年營收約7萬億美元。即便最大的數字銀行,占比也不到1%。機會并不在于一夜取代傳統銀行,而是在未來十年里,哪怕只切下3–5%的蛋糕。

傳統數字銀行已用更優的單位經濟學證明:純數字的銀行模式可以擴張到數億用戶、創造數十億美元收入。

那么,如果從第一天起就把“加密原生”寫進基因,會發生什么?二、Web3鏈上數字銀行時代到來

數字銀行是Crypto的最終歸宿。這一觀點能將鏈上世界推向大眾。每一種現實資產通證化(RWA)、每一種Tokens、每一款去中心化金融(DeFi)產品、每一個投資金庫、每一條Layer1或Layer2公鏈,所有鏈上事物都需要分發渠道。新一波數字銀行正在將所有點連接起來。

數字銀行用“數字化”顛覆了傳統銀行;Web3鏈上數字銀行將用Blockchain和穩定幣再次顛覆數字銀行。

這不是在現有銀行App里加個“炒幣”標簽那么簡單。Web3鏈上數字銀行從底層就是Blockchain原生架構,徹底重構。2.1Web3鏈上數字銀行有何不同?——UR:一個真實樣本

UR由Mantle數十億美元財庫支持,2025年6月上線,是一家Web3Web3鏈上數字銀行。用戶可開通瑞士IBAN賬戶,支持美元、瑞士法郎、歐元、人民幣、日元、新加坡元、港幣,存款1:1備付,并通過Mastercard借記卡全球消費。所有賬戶由瑞士持牌金融機構提供,核心系統卻接入了Tokens化存款+NFT身份。

關鍵在于底層:UR深度集成MantleNetwork(EthereumL2)及其原生產品——mETH(流動性質押Tokens)和MI4(Tokens化貨幣基金)。于是,UR既能提供傳統銀行服務(IBAN、借記卡、法幣),又能讓用戶同時獲得鏈上收益與DeFi機會。

傳統數字銀行只提供本幣賬戶(巴西雷亞爾、墨西哥比索、阿根廷比索)。想要美元資產,要么去開美國銀行賬戶,要么在當地銀行被高匯差“割韭菜”。

Web3鏈上數字銀行直接提供穩定幣賬戶(USDC、USDT),任何人、anywhere,一鍵擁有美元計價資產。無需美國銀行、無需當地居留、無需信用記錄,下載App即可鏈上存美元。

在拉美,這關乎生存:當本幣年貶值50%以上(阿根廷、委內瑞拉),持有美元不是投機,是“保命”。C.DeFi集成

傳統數字銀行提供的儲蓄賬戶利率與央行政策掛鉤。在美國,高收益儲蓄賬戶的年利率(APY)為4–5%,與美聯儲利率持平;在巴西,Nubank給出的利率約等于CDI(巴西銀行間基準利率)的100%,目前名義APY為10–11%。

但巴西用戶面臨一個陷阱:通脹率4–6%,雷亞爾持續遭受政治與匯率波動(2024年兌美元貶值超15%),看似10%的雷亞爾收益,換成美元后實際可能是負收益——利息在賺,購買力卻在流失。

Web3鏈上數字銀行直接集成DeFi協議,讓用戶可以拿美元穩定幣生息,同時對沖通脹和貶值。收益來源包括:

超額抵押借貸:把USDC/USDT借給抵押率≥150%的借款人

流動性做市:為DEX的穩定幣交易對提供流動性

鏈上金庫:專業資管方在鏈上運行Delta-Neutral等策略

質押獎勵:持有流動性質押Tokens獲取驗證節點收益

收益Tokens化:Pendle等平臺把未來收益拆出來交易、加杠桿

對比:Chase普通儲蓄0.01%APY,Nubank10%APY但貨幣貶值15%。對巴西用戶而言,通過Ethena拿美元穩定幣賺12%APY,完勝拿雷亞爾賺10%卻年年貶值。

過去幾年,加密圈總愛喊“用Blockchain服務無銀行賬戶人群”,但那只是美好愿景——錢包難用、Gas費狂飆、監管敵視、體驗糟糕,根本落不了地。

2025年,局面徹底變了:

穩定幣已成熟:市值超2000億美元,穩定性被驗證,監管框架落地

網絡又快又便宜:Solana、Base、Plasma、Mantle上千TPS,手續費低于1美分

體驗質變:賬戶抽象、社交恢復、嵌入式錢包——用加密錢包像用Venmo一樣簡單

法規清晰:美國《GENIUS法案》、歐盟《MiCA》已出臺

基礎設施即插即用:Circle/TetherAPI、Fireblocks托管、Plaid式開戶,無需重復造輪子

拼圖已全部到位,市場已真正準備好。B.監管:窗口期就在當下

多年來,Web3鏈上數字銀行最大的攔路虎不是技術,而是監管。穩定幣長期處于“灰色地帶”,銀行拒絕合作,VC觀望,創業者只能離岸辦公。

2025年7月18日,一切改寫。美國總統特朗普簽署《GuidingandEstablishingNationalInnovationforUSStablecoins(GENIUS)法案》,美國首次出臺全面聯邦級穩定幣監管框架。

機構資金最大的“existentialrisk”被移除——銀行可放心牽手穩定幣,數字銀行可大膽集成USDC/USDT。

閘門打開。首批合規玩家包括:Circle(USDC)|Tether(USDT)|PayPal(PYUSD)|Paxos(USDP)

美國不是孤例。歐盟2024年生效的《加密資產市場法規》(MiCA)同樣給出明確指引,符合MiCA的EURC、EURT等可在27個成員國自由流通。

由此,全球兩大經濟體已就穩定幣達成監管共識。C.穩定幣市值爆發

監管明朗化直接點燃市場:2024年全球穩定幣市值1500億美元,2025年突破2500億美元。

經過Visa調整后的數據,2024年,穩定幣年交易量突破5萬億美元,已逼近Visa的14萬億美元。人們把它用在實實在在的經濟活動:僑匯;儲蓄;日常支付;跨境貿易。

不再是“幣圈自嗨”,而是全球商業的新結算層。這是真正的“實用場景”。窗口已打開

2025–2026是Web3鏈上數字銀行的黃金入場期:

監管清晰

穩定幣2500億美元且持續增長

基礎設施成熟

機構資本涌入

用戶需求被驗證

先行者此刻出動,就能在傳統數字銀行完成加密集成、大型科技公司進場前,拿下先發優勢。發令槍已響——拉美就是金礦。2.3新敘事由Plasma點燃

數字銀行概念并不新鮮,多年來項目不斷,卻始終不溫不火。直到2025年監管連番勝利后,一個標志性事件徹底點燃市場——9月25日,PlasmaBlockchain及其旗艦數字銀行產品PlasmaOne正式上線。

這被視為Web3鏈上數字銀行的“iPhone時刻”:基礎設施、監管、資本與用戶體驗四力合一,規模化愿景終于可行。

融資路徑:從種子到3.96億美元

種子輪350萬美元(2024):Bitfinex領投,用于在Bitcoin上搭建USDT基礎設施,擴大穩定幣觸達。

A輪2000萬美元(2025年2月):FrameworkVentures領投,用于啟動Plasma自有Blockchain。

Tokens公募3.73億美元(超募7倍):市場用資金投票,搶購鏈上Tokens。

Plasma由Tether戰略支持并擔任核心流動性提供方。鏈上USDT轉賬手續費全免,由Plasma網絡直接補貼。全球使用最廣的穩定幣(市值逾1800億美元)可在鏈上零成本流動,這就是新一代銀行基礎設施。當全球最大穩定幣發行商親自下場支持Web3鏈上數字銀行基礎設施,這不再是實驗,而是官宣未來。

對拉美而言,沖擊巨大。穩定幣已占據該地區加密交易的主流(主要市場50–90%的交易量)。如今,這些交易不僅能秒級到賬、零手續費,還能附帶可觀收益。

PlasmaCEOLucid最近談及網絡愿景時明確表示:盡管Plasma自己做了PlasmaOne,仍歡迎更多項目進場各霸一方——“賽道足夠大,容得下眾多贏家。”數字銀行敘事遠不止Plasma。

雖然PlasmaOne是我們自家的旗艦數字銀行,但Plasma正積極吸納更多在平臺上打造數字銀行的團隊。

“我們不把其他數字銀行視為競爭對手。這個世界太過廣闊且多樣,單一產品不可能贏得全部市場。看看Revolut、Monzo和Starling各自在英國贏得了龐大的用戶群體,再看看Nubank、Tonik和Kuda在各自地區憑借截然不同的模式蓬勃發展,就知道了。金融服務普及是一個全球性問題,單靠一款應用程序無法解決。

我們的目標是讓全球從傳統金融系統轉向更優質的金融軌道。這意味著我們既要自己打造一款特色鮮明的強勢產品,也要賦能其他人在不同地區和使用場景中橫向拓展。肯尼亞的自由職業者、土耳其的小型企業以及印度尼西亞的零售用戶,他們所需的功能大相徑庭。

Plasma為開發者提供的是一流的支付基礎設施、充足的流動性、用戶資源通道,以及一個無需許可的系統——在這個系統中,用戶可以在基于Plasma構建的各個數字銀行(包括PlasmaOne)之間自由切換。我們還提供金融、運營和融資方面的支持,助力這些數字銀行更快成長。”

回看Web2便知:Nubank吃下拉美,Revolut橫掃歐洲,Chime制霸美國。區域不同、用戶習慣不同、監管環境不同,最終是多贏格局。Web3鏈上數字銀行也將復制這一路徑:多家稱王,各踞垂直領域或地理版圖。2.4Web3鏈上數字銀行生態大爆發

順著Lucid的開放理念,我們梳理了Web3鏈上數字銀行的主要玩家。全鏈已收錄70+項目,因功能重疊,改用“光譜”而非剛性分類呈現(圖示僅列34個,保持可讀;零售消費/卡片賽道最擁擠)。

光譜四象限:

零售(上):面向大眾,而非機構

機構(下):B2B數字銀行方案

支付消費(左):聚焦日常花銷,如加密卡或支付基礎設施

儲蓄/投資(右):主打資金增值與DeFi收益

為何別人崩塌,它卻屹立?EtherFi借力打力:把再質押時代積累的數十億TVL與基礎設施,無縫切換到Web3鏈上數字銀行賽道,形成新進入者無法復制的護城河。關鍵差異:用“真價值”留住用戶。

深度流動性。作為最大LRT,eETH在DeFi各協議里都有實際流動性——可交易、可做抵押、可疊加收益。小協議做不到這點。

快速交付新價值。EtherFi沒坐等收eETH管理費,而是持續上線新產品,讓用戶“有理由留下來”。

EtherFi的產品三件套打通了一個消費生息的閉環,把eETH等合格資產扔進抵押金庫,日常消費直接刷EtherFi卡(付賬單、買雜貨、訂訂閱均可);抵押資產繼續賺收益,無需賣幣就能花錢,幣價上漲照樣吃漲幅,消費返現在3%以內,也可直接用穩定幣或其他加密資產還款:

①Stake.存入ETH、BTC或USD賺收益,僅eETH就鎖倉超60億美元,是起家之本。

②Liquid.自動策略金庫,把ETH、BTC、USD分發到多協議賺更高收益,TVL粘性大增。

③Cash——它讓EtherFi進入“數字銀行”賽道。一張非托管、DeFi原生信用卡:

上線僅數月,數據已相當亮眼:累計消費額7700萬+美元;返現發放360萬+美元;交易筆數93萬+;發卡量3.2萬+;這還只是開始。

C.UR

瑞士合規多幣種賬戶+Mastercard借記卡,直連SWIFT、SEPA、SIC等傳統清算網。背靠MantleBlockchain,同時獲得全球頂級交易所Bybit的資源,切準企業與高凈值人群“既要傳統銀行功能、又要Web3底層”的痛點。

D.Neobankless

Neobankless直擊巴西市場,把Web3收益封裝成Web2體驗,這是目前國際玩家都沒做到的。痛點:雷亞爾波動大、通脹高,巴西人不想持本幣;但用Nomad、Wise等買美元手續費高,即便體驗友好也肉疼。

解法:

淡化背后的Solana,用戶卻“看不見”鏈:PIX即時轉雷亞爾,秒到賬戶變成USDC。

DeFi收益被抽象成“美元高息儲蓄”,用戶壓根不需要知道什么叫Blockchain。

差異化:

別人只給借記卡,Neobankless直接上信用卡。

用戶的錢繼續躺在賬戶里賺美元收益,消費刷信用額度。

信用上限=賬戶抵押資產總值,儲蓄與透支靈活并存,傳統銀行學不來。

支持分期付款——巴西等新興市場的剛需。

買大件可拆月付,卻仍以美元計價,避免本幣貶值。

一句話:用雷亞爾進、美元息、信用卡出+可分期,Neobankless把“穩定幣原生”做成了本地人真正肯用的數字銀行。

市場驗證:

限量內測版已吸引2,000+用戶,平臺累計交易量超過150萬雷亞爾,另有3,000+人在等候名單。

零預算、100%自然增長。Visa信用卡即將發卡,將正面對標巴西美元通道兩大巨頭Wise(100億美元估值)與Nomad(3.63億美元估值)。

拉美不是“加密好奇”,而是“加密原生”。該地區已處理的加密交易量超過整個歐洲,穩定幣占據絕對主流——并非投機,而是當儲蓄賬戶、僑匯通道和通脹對沖工具在用。

根據Chainalysis《2025拉美加密采用報告》,2022年7月至2025年6月,拉美加密交易總量達1.5萬億美元,年同比增長42.5%。作為參照,這一數字比瑞典、挪威、奧地利等發達國家的整個GDP還大。

從“價值接收”角度,巴西以3,188億美元領跑,占拉美總活動近1/3,緊隨其后的是阿根廷、墨西哥、委內瑞拉和哥倫比亞。A.穩定幣為王,而非投機

關鍵洞察:拉美加密活動的核心不是Bitcoin賭漲,而是把穩定幣當美元儲蓄與支付工具。在主要拉美市場,50–90%的加密交易是穩定幣。當阿根廷人或委內瑞拉人“買幣”時,他們不是在賭Bitcoin翻倍,而是在搶USDT,以防本幣崩盤。

硬核數據:

阿根廷:50%的加密購買是穩定幣

全國加密普及率近20%,拉美最高。年通脹178%,2024年比索對美元再貶51.6%;沒有美國銀行賬戶的普通人,只能靠USDT/USDC保住購買力。

Bitso交易所:46%的購買是穩定幣

Bitso覆蓋墨西哥、巴西、阿根廷、哥倫比亞,平臺數據顯示46%的買入資金直接流向USDT/USDC,而非BTC/ETH。

巴西:90%以上的加密流向是穩定幣

Chainalysis指出,巴西用戶極度偏好用穩定幣儲蓄和轉賬。本國數字基建成熟(PIX年處理4,200億筆交易),用戶對“數字錢”毫無門檻,只想把“雷亞爾”換成“美元”。B.為何選擇穩定幣?因為本幣正在崩潰

穩定幣的崛起,是對經濟現實的理性回應:

通脹噩夢:

阿根廷:178%(2024年)

委內瑞拉:惡性通脹(1000%以上)

貨幣貶值:

阿根廷比索:12個月內兌美元貶值51.6%

巴西雷亞爾:2024年兌美元貶值超15%

委內瑞拉玻利瓦爾:已近乎一文不值

當你的薪水每年縮水15–50%,持有美元不再是可選項,而是生存必需。3.2數字銀行如何契合拉美市場

如果你想親手設計一個最適合數字銀行顛覆的市場,你會把它畫成拉丁美洲:

龐大的無銀行賬戶人口,渴望獲得金融服務

本幣實時貶值,購買力瞬間蒸發

銀行寡頭壟斷,坐收高昂租金

移動基礎設施成熟,任何一部智能手機都能成為網點

傳統數字銀行已用Nubank驗證了這一論點;Web3鏈上數字銀行則更上層樓——把穩定幣結算、DeFi收益、跨境秒到網絡全部內置,實現降維打擊。

拉丁美洲將是Crypto驅動的數字銀行蓬勃發展的地區。我們已經看到Lemon、Nubank、Bitso等機構走在了前列。如今,鏈上基礎設施讓數字銀行的推出比以往任何時候都更容易,我預計未來5年將涌現出數十家實力強勁的參與者——它們將推動最后一公里的金融普惠,并改變傳統金融行業。A.無銀行賬戶危機:1.22億人被排除在外

拉美有1.22億人(占地區總人口26%)沒有銀行賬戶。這并非小眾群體,其規模幾乎相當于整個墨西哥的人口。不是他們不需要銀行服務,而是傳統銀行不愿服務,或把門檻設得高不可攀。

為何如此多人無銀行賬戶?

最低余額要求,把低收入者擋在門外

文件壁壘(地址證明、雇主信、稅號)

地理排斥(農村、貧民窟、非正規聚居地沒有網點)

對機構不信任——多年銀行危機、賬戶凍結、貨幣充公的歷史記憶

拉美銀行體系被寡頭壟斷,他們像“圈養客戶”一樣榨取壟斷租金。以巴西為例:僅5家銀行(Itaú、Bradesco、巴西銀行、桑坦德、Caixa)就控制了92%的信貸市場,收費如下:

透支手續費:年化300–400%

信用卡利息:年化400%+

基本支票賬戶也要收賬戶管理費

國內電匯另收轉賬費

數字銀行曾打破這一格局。Nubank推出免費支票、零手續費、價格透明,如今60%的巴西成年人擁有Nubank賬戶。

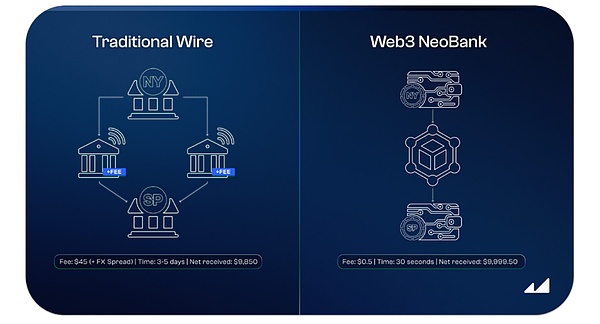

Web3鏈上數字銀行可把同樣的革命帶到整個拉美:

USDT轉賬零手續費

無最低余額、無賬戶管理費

儲蓄年化10%+收益

外匯點差低于銀行現匯價

跨境轉賬秒到,費用不到1美元,而銀行電匯要25–50美元

寡頭只靠監管護城河和慣性生存,Web3鏈上數字銀行兩條都不走,直接繞過。D.移動基礎設施成熟

這就是基礎設施優勢:拉美智能手機普及率已達80%,88%的用戶通過手機進行金融交易。這意味著:

無需鋪設實體網點

無需再教用戶什么是手機銀行

渠道即裝即用,瞬間觸達

人口年輕,數字原生

巴西的PIX每年處理420億筆交易——即時、免費、點對點——已讓1億多巴西人習慣數字資金流動。如果Web3鏈上數字銀行能把用戶體驗做得像PIX一樣順手,再加上Web3的收益與穩定幣優勢,巴西人會像信任雷亞爾一樣信任以同樣方式流轉的穩定幣。

這種"移動優先"的金融行為并非拉美獨有。a16z指出,發展中國家的移動使用率與鏈上活躍度高度相關——基礎設施早已就位,只待點燃。

F.Nubank:拉美模式可行性已被700億美元市值驗證

上文提到的“龐大無銀行賬戶人群、通脹危機、銀行寡頭壟斷、移動基礎設施”聽起來像理論,但真的跑得通嗎?看看Nubank就知道。2013年成立于圣保羅,Nubank從0起步,如今成為全球客戶數最多的數字銀行,市值700億美元,完全靠拉美用戶撐起。

增長軌跡:0→1.22億用戶

總客戶1.22億(超過Revolut與Chime之和)

巴西1.073億戶,覆蓋60%成年人口

墨西哥1000萬+

哥倫比亞250萬

財務表現:

2024年收入115億美元

凈利潤20億美元

凈資產收益率(ROE)29%——全球大多數傳統銀行望塵莫及

效率比29.9%,花0.3美元就能掙1美元收入

對比:公認經營最佳的摩根大通ROE僅17%。Nubank在新興市場做出29%ROE,實屬現象級。3.3拉美掘金作戰手冊

看懂機會是一回事,能不能打下來是另一回事。

絕大多數Web3項目拿著“全球統一”策略、英文優先的內容、對當地支付習慣和用戶行為零認知就沖進拉美,最后卻抱怨adoption停滯。想在拉美贏,節奏要快、錢花到點上、本地化要深。下面這份playbook直接給答案。A.巴西優先登陸策略

選擇巴西的原因不是因為它簡單,而是風險-回報比最劃算。

為什么選巴西?

體量最大:2.15億人口,Nubank已驗證1.07億數字銀行用戶,教育成本最低。

基建最好:PIX年處理420億筆即時轉賬,用戶早就習慣“秒到”數字支付。

監管最清晰:巴西央行(BCB)正在搭建完整加密監管框架,2025-2026年落地,可提前卡位。

加密交易量最大:年交易額3,188億美元,占拉美總量31%。

巴西打法:上線第一天就必須接入PIX——這是沒有任何討價還價余地的硬條件;與MercadoBitcoin等本地交易所合作(后文詳述);提供BRL到USDC的兌換并公示透明費率;產品從第一天就用葡萄牙語構建,而不是事后補救。

Nubank已驗證此路可行:他們多年只聚焦巴西,之后才擴張到墨西哥和哥倫比亞。正是這份專注,使其拿下60%的巴西成年人口。先在一個市場打透,再談區域擴張。B.借助CEX合作實現分銷

大多數Web3建設者忽略了一條關鍵洞察:在拉美,Crypto的入口幾乎被CEX壟斷,而且差距懸殊。

Chainalysis數據顯示,拉美64%的鏈上活動發生在CEX,僅次于中東北非(66%),遠高于北美(49%)和歐洲(53%)。CEX為何一家獨大?

法幣入口:用戶必須把本地貨幣(BRL、MXN、ARS)換成加密資產

品牌信任:MercadoBitcoin、Ripio早在2013年就成立,SatoshiTango2014年上線,多年積累用戶口碑

本地客服:葡語/西語支持、糾紛調解、合規牌照齊全

支付通道:PIX、SPEI、銀行轉賬、現金存款全部內置,一站式完成

區域頭部平臺

MercadoBitcoin:巴西最大,品牌認知度最高

Bitso:800萬用戶,墨西哥龍頭,此前數據顯示46%用戶購買穩定幣

Ripio:覆蓋全拉美,跨境業務強

Wenia:由哥倫比亞最大銀行Bancolombia推出,深耕本地

SatoshiTango:阿根廷市場深耕十年

與其跟這些交易所正面競爭,不如直接攜手合作:我們可以輸出白標數字銀行方案,把自身的穩定幣賬戶嵌入成平臺的“站外錢包”選項,同時提供遠高于交易所活期存款的收益率,并為轉資到咱們銀行的用戶設立推薦獎勵。具體做法可參照Bitso模式:用戶把USDT放在Bitso只能拿3%年化,而我們通過DeFi整合給出10%;Bitso將我們的服務包裝成“高收益理財專區”向800萬用戶推廣,并從中分成。結果是交易所繼續保留客戶關系,我們則瞬間獲得海量分銷渠道,雙方皆大歡喜。

示例:Bitso把8百萬用戶導流給你的“高級儲蓄”產品,對方坐收傭金,你瞬間獲得大規模分銷,而用戶只需點一下“一鍵轉出至高收益錢包”。C.用戶獲取作戰手冊:直面利基市場

拉美是“體量游戲”——不做到幾百萬用戶,銀行模型就轉不起來;靠自然增長在紅海市場里根本不夠。絕大多數項目犯的致命錯誤是:上線第一天就想“老少通吃”。

現實是:想在巴西乃至整個拉美站穩腳跟,必須先找到利基社區——一個能被你用盡所有火力、迅速打成“原子網絡”的特定人群,然后再外擴。

誰可能是你的利基?

經常出國、需要美元賬戶和國際卡的差旅黨?

早已用crypto買游戲皮膚的玩家?

想省刷卡手續費的小微商販?

受夠傳統銀行官僚氣的年輕白領?

需要絲滑法幣出入口的加密交易者?

為什么必須先利基?

營銷預算集中:與其撒胡椒面,不如在一個圈子里打透

口碑裂變快:緊密社區互相安利,referral呈指數傳播

驗證PMF:先弄清到底哪些功能真被需要,再大規模砸錢

品牌標簽化:“某某圈子都在用的銀行”遠比“給所有人的銀行”更有穿透力

一個成功找到利基市場的Web3鏈上數字銀行范例是Kast——從創立伊始就全力押注Solana生態,雖面向全球,卻在巴西尤其強勢。同樣,前文提到的EtherFi也選擇聚焦DeFi原生用戶,特別是EVM生態群體;而Haven則切入隱私賽道,利用ZK技術與Blockchain打造自托管的隱私加密卡。這些Web3實例都展示了精準鎖定初始利基市場的有效路徑。

這些Web3案例展示了鎖定初始利基市場的有效路徑。利基就是你的地基;只有真正占領這個社區,才能全力鋪開獲客playbook。下一部分會看到,老帶新之所以奏效,是因為老用戶已深嵌圈子;KOL有效,是因為你能精準找到對話該圈層的意見領袖;抽獎有效,是因為你獎勵的是最可能成超級用戶的“自己人”。沒有利基,你只是噪音;有了利基,你就是唯一重要的選擇。一旦找準并拿下這個利基,就進入規模化階段:

已被驗證的“拉美市場推廣策略”:

I.會員拉會員(Member-Get-Member)計劃

在拉美,裂變機制才是增長王者。Nubank80–90%的用戶全靠口碑和推薦獎勵自然流入。做法簡單粗暴卻有效:推薦人得10USDC,被推薦人完成首筆交易再得5USDC(示例)。分享鏈路必須一鍵跳轉至WhatsApp——這個地區90%以上的私聊和群聊都在里面完成,別讓用戶多點一下。

II.微觀+宏觀KOL(影響者)策略

別只砸錢請那些百萬粉的“幣圈大V”。把“宏觀博主”的覆蓋面與“微觀博主”的信任度結合起來:一個圣保羅本地理財博主5萬粉,轉化率往往高于50萬粉的泛加密交易員。跨垂類合作——個人理財、創業、科技、生活方式,僅靠加密原生創作者永遠觸不到你要的主流大眾。

III.大使計劃

在每個市場挑出一批超級用戶,把他們升級為“品牌大使”。提供聯合品牌物料、專屬福利、階梯返傭:每拉新一位且完成首充,大使即獲5–10USDC外加等級提升。讓他們成為你在當地的“人肉廣播臺”。

IV.高沖擊抽獎/ Giveaway

創意決定病毒度。案例:Deflo在巴西送汽車、國際機票、iPhone等重獎,活動刷爆TikTok和推特,收獲千萬級曝光與下載。人們愿意為一輛汽車去下載App、做KYC、拉好友。設置里程碑式獎池:“用戶破10萬抽寶馬”,“拉10位好友再抽1萬USDC”。獎品必須大到出圈,但領取動作必須與增長指標綁定——注冊、KYC、首充、分享,缺一不可。

V.忠誠積分&返現

返現才是留存王道。所有刷卡消費即時返USDC,比例透明、到賬實時、鏈上可查。只要獎勵比傳統卡高、體驗順滑,用戶就會把你的卡設為默認支付方式。再疊加積分體系:消費1美元=1積分,積分可升級黃金/白金卡,解鎖更高收益率、專屬客服、機場貴賓廳等特權。

VI.廣告重定向

絕大多數Web3項目把預算浪費在冷流量上。真正的ROI在重定向:

訪客未注冊→投放社交證明(用戶好評、累計注冊量、安全審計徽章)

下載未KYC→推60秒短視頻演示“護照拍照→通過”全流程

KYC未入金→限時“72小時內首充返20USDC”

現實是:用戶通常要在網上看到你5–6次才會最終轉化。冷流量轉化率低于1%,而經過重定向的溫水流量可達5–10%,差距巨大。因此必須積極搭建重定向漏斗,追蹤每一個流失節點,并在每個階段重新觸達用戶。

這是Web2的玩法,但別忘了:數字銀行同時面向Web3和Web2用戶,絕不能只用Web3營銷策略。拉美絕大多數潛在用戶并非加密原生,他們只是想要更好的銀行服務。去他們所在的地方與他們相遇吧。

VII.跳出加密圈的敘事

FTX的超級碗廣告并不是給加密老炮看的,而是給全美主流受眾看的。在拉美你也得用同一套思路:去和非加密領域的創作者合作——生活方式vlogger、體育明星、理財科普博主,讓他們用真實經歷講述為什么把你的數字銀行用于美元儲蓄、匯款或日常消費。

策劃活動時聚焦“痛點”,而非“功能”:“月薪月月縮水受夠了沒?”“把儲蓄換成美元,躺賺10%,別再拿貶值的比索。”這類口號遠比“我們是一家集成DeFi的Web3鏈上數字銀行”更能打動人。MercadoBitcoin就把這套玩法吃得透透的。

現實檢驗

來自一線的事實是:最終贏家不會僅僅是創意最炫或資金最多的那一個,而是能把創意、資本、品牌聲量與最硬產品體驗結合在一起的人。營銷做得再天花亂墜,只要App閃退、KYC拖三天、刷卡失敗一次,用戶會立刻卸載跑路。

產品夠硬+渠道夠狠=數字銀行贏家的唯一公式。3.4本地化不是可選項,而是生死線

這句話本該不言自明,卻仍被無數項目當成耳旁風:如果你不做本地化,你就根本沒在參賽。

語言層面

巴西必須用地道巴西葡萄牙語,而不是把西班牙語翻譯過來湊合;

其他拉美國家用西語,但墨西哥西語≠阿根廷西語,要請當地母語創作者寫文案,杜絕Google翻譯;

客服必須7×24小時用當地語言響應,不能用英文模板敷衍。

文化層面

非正規經濟:數百萬人的收入靠現金零工,他們才是目標客群,先弄懂他們怎么收錢、怎么花錢;

家庭至上:匯款不是冷冰冰的鏈上交易,而是在養活一家老小,營銷話術要體現這份責任;

信任壁壘:經歷過銀行倒閉、貨幣崩盤、政府凍結賬戶,用戶對任何新金融工具都自帶懷疑光環。必須用透明機制、安全背書、本地合作伙伴一點點拆掉心墻;

手機即一切:88%的金融行為發生在手機上,web端只是附屬品,先保證App體驗絲滑,再考慮網頁。

12–18個月的窗口期

傳統數字銀行(如Revolut、Nubank)正在目睹Web3敘事升溫;巨頭科技公司試探穩定幣集成,本地銀行也在小步試水Blockchain。先發優勢的窗口此刻正敞開,但不會永遠敞開。在2025–2026年全力執行的項目,將在競爭白熱化前搶占品牌心智、用戶信任與分銷伙伴;觀望者只會發現市場已被瓜分完畢。

四、結論:槍聲已響,競賽已經開始

算數很簡單,機會也擺在桌面上——可為什么大家還沒一擁而上?

讓我們把已知事實再數一遍:

市場已被驗證。傳統數字銀行合計估值超1500億美元,服務數億用戶。僅Nubank一家就憑法幣賬戶做到700億美元估值。商業模式成立,單位經濟成立,規模效應成立。

基礎設施已就緒。穩定幣市值突破2500億美元;Blockchain結算秒級到賬,手續費低于1美元;DeFi協議把美元計價資產的年化收益做到10%以上。五年前看起來實驗性的技術,如今已是經過實戰檢驗的生產工具。

監管已落地。美國GENIUS法案、歐盟MiCA、巴西央行框架——2025年終于給出明確規則。曾經讓機構資本觀望的“生存風險”已消失。銀行可以合作,建設者可以上線,投資者可以大手筆押注。

拉美已是加密原生。萬億級加密交易量,穩定幣占鏈上結算50–90%;1.22億無銀行賬戶卻手握智能手機;1630億美元僑匯仍被6–8%手續費盤剝;178%的通脹讓“拿到美元”成為剛需。

估值洼地巨大。整個Web3鏈上數字銀行板塊的市值不到Nubank一家的7%。只要拿下傳統數字銀行5–10%的份額,就是10–30倍的上漲空間。

所以,差距到底從哪兒來?因為“看得見”不等于“做得到”。

人人都讀過Chainalysis的報告,知道拉美加密交易量一騎絕塵;人人都明白阿根廷通脹爆表、巴西還有成億無銀行賬戶;人人都圍觀Plasma20天募3.73億美元、TVL沖到50億美元。可絕大多數項目依舊把拉美當“可選項”:

先上線英文版,葡語西語以后再說;

不接PIX、不用本地支付通道;

只跟全球大所合作,無視MercadoBitcoin、Bitso這些手握用戶信任的本地門戶;

廣告預算砸冷流量,卻不做老帶新裂變;

一上來就想“老少通吃”,不肯先打穿一個垂直利基。

他們手里沒有“作戰手冊”,也不愿照單執行——而這正是留給少數團隊的窗口。機會不屬于“所有人”,只屬于愿意即刻行動的人。

問題已不再是“Web3鏈上數字銀行能否稱霸拉美”,而是“誰第一個能夠執行到位”。